MULTA POR NO PRESENTAR LA DECLARACIÓN IGV y RENTA

- Centro de Capacitación Contable y Financiera

- 25 feb 2021

- 1 min de lectura

Una de las infracciones que más se incurren en el ámbito tributario es la relacionada con la no presentación de las DJ Mensuales de IGV y RENTA. En la presente publicación desarrollaremos a cuando asciende la multa por no presentar este tipo de declaraciones.

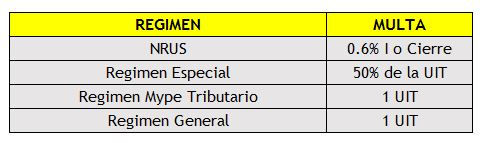

MULTA Y EXONERACIÓN DE MULTA

En principio, debemos entender que la multa está en función al régimen tributario al cual pertenece la empresa. Veamos el siguiente gráfico:

Asimismo, existe una forma de no pagar multa aunque se haya presentado la declaración fuera de su plazo de vencimiento, tal como lo establece la RSNAO 006-2016, siempre y cuando durante el mes la empresa no haya vendido y comprado más de 1/2 UIT.

IMPORTE MÍNIMO DE MULTA

Demos considerar que la multa no puede ser menor al 5% de la UIT

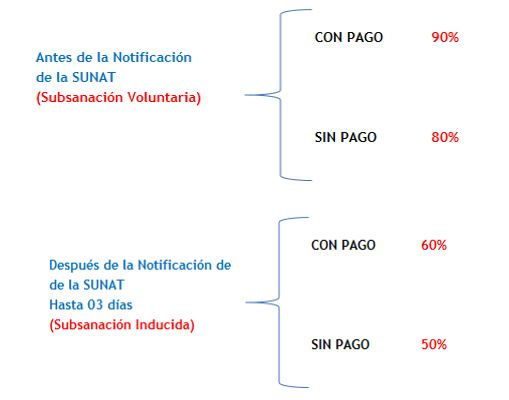

REBAJAS A LA MULTA

También debemos considerar que la multa puede ser rebajada siempre y cuando se cumplan las siguientes:

CODIGO DE MULTA y TRIBUTO ASOCIADO

El código de la multa es el 6041 y el tributo asociado es el siguiente:

4131 NRUS Categoría 1

4132 NRUS Categoría 2

1011 Régimen Especia, Régimen Mype, Régimen General

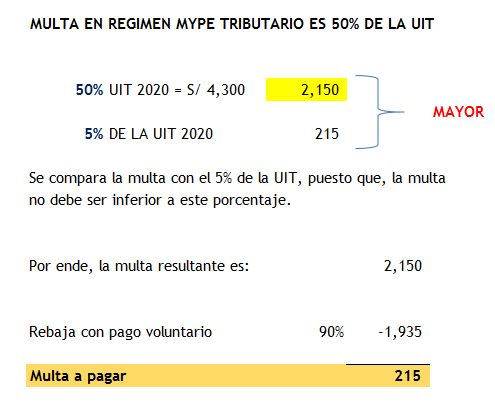

CASO PRÁCTICO

La empresa COMERCIAL SAC, se encuentra acogida al Régimen Mype tributario. Y en el mes de Octubre del 2020 olvidó presentar su declaración mensual, por ende nos consulta a cuando asciende la multa, puesto que desea subsanar la infracción de manera voluntaria y hacer el pago de la multa respectiva.

Solución:

La empresa tendrá que pagar 215 más los intereses correspondientes.

Comentarios